2022년 7월 25일 기획재정부에서 세제개편안을 내놓았습니다. 이는 2023년 1월 1일 이후 발생하는 소득분부터 적용되는 근로자 기준으로 과세표준 구간과 근로소득세 세액공제가 어떻게 조정되는지 알아보도록 하겠습니다.

2022년 세제개편안 근로자 소득세 과세표준 구간과 세율 조정안

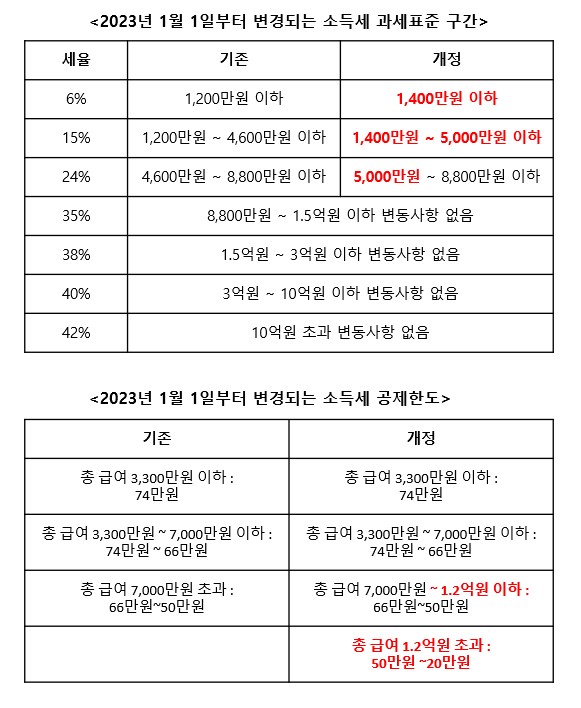

개정된 근로자 소득세 과세표준 구간 개정안

소득세 과세표준이란 세금을 납부하는 구간을 정하고 그 구간에 맞춰서 세율을 조정하여 세금을 납부하기 위한 기준점이라고 보시면 됩니다. 이에 대한 과세표준 구간이 서민과 중산층의 세부담 완화를 목적으로 2023년 1월 1일 이후 소득분에 대하여 다음과 같이 조정됩니다.

- 소득세율 6% : 기존 1,200만 원 이하에서 1,400만 원 이하로 조정

- 소득세율 15% : 기존 1,200만 원 ~ 4,600만 원 이하에서 1,400만 원 ~ 5,000만 원 이하로 조정

- 소득세율 24% : 기존 4,600만 원 ~ 8,800만 원 이하에서 5,000만 원 ~ 8,800만 원 이하로 조정

- 소득세율 35% : 기존 8,800만 원 ~ 1.5억 원 이하 변동 사항 없음

- 소득세율 38% : 기존 1.5억 원 ~ 3억 원 이하 변동 사항 없음

- 소득세율 40% : 기존 3억 원 ~ 5억 원 이하 변동 사항 없음

- 소득세율 42% : 기존 5억 원 ~ 10억 원 이하 변동 사항 없음

- 소득세율 45% : 기존 10억 원 초과 변동 사항 없음

개정된 근로소득세액공제 한도 축소 개정안

근로소득세액공제한도를 통해서 연말정산 시 소득세액을 어느 정도 공제를 받았습니다만, 이번에 개정된 공제한도는 기존의 공제한도의 최고 급여구간에서 고소득자에 대한 공제액을 축소하는 것을 목적으로 2023년 1월 1일 이후 소득분에 대하여 다음과 같이 조정됩니다.

- 산출세액이 130만 원 이하의 공제율 : 55%로써 변동 사항 없음

- 산출세액이 130만 원 초과의 공제율 : 30%로써 변동 사항 없음

- 총 급여 3,300만 원 이하의 공제한도 : 74만 원으로 변동 사항 없음

- 총 급여 3,300만 원 ~ 7,000만 원 이하의 공제한도 : 74만 원 ~ 66만 원으로 변동 사항 없음

- 총 급여 7,000만 원 ~ 1.2억 원 이하의 공제한도 : 66만 원 ~ 50만 원으로 조정

- 총 급여 1.2억 원 초과 공제한도 : 50만 원 ~ 20만 원으로 조정

기존 공제한도가 총 급여액 7천만 원 이상의 경우에는 동일하게 66만 원 ~ 50만 원으로 설정되었으나, 1.2억 원 이하까지로 공제한도를 상향시키고 이후 1.2억 원 초과하는 경우에는 하향 조정되었습니다.

개정된 식비 비과세 한도 확대 개정안

급여 중 식대를 비과세 대상으로 하여 과세표준 구간이 있어, 그를 제외한 금액에서 과세를 하게 되어 있었습니다만, 이번 개정안을 통해 기존 월 10만 원 이하였던 비과세 한도가 20만 원으로 확대되었으며, 이 또한 2023년 1월 1일 이후 소득분에 대해서 적용되게 됩니다.

비과세 되는 식사대의 범위는 근로자가 사내에서 급식 또는 이와 유사한 방법으로 제공받은 식사 또는 음식물 혹은 사내에서 급식을 제공받지 않는 근로자의 식사대로 한정되고 있습니다.

아직은 물가 대비 소득세율 혹은 그에 대한 과세표준이 턱없이 적은 것은 사실이지만, 조금이라도 이렇게 조정이 된다면 세금 부담이 조금은 완화될 것으로 보이며, 상기의 모든 내용은 이미 전달드린 것과 같이 바로 적용되는 것이 아니라 2023년 1월 1일 소득분부터 적용되기에 참고 바랍니다.

댓글