10여년 전만 해도 자녀에게 증여 및 증여세에 대하여 많은 관심을 가지지 않았던 것이 사실입니다. 그러나 최근들어 자녀의 경제적 부담을 덜어내기 위해 세금이 부과되지 않은 선에서 최대한 자녀에게 자산을 증여한 후 자녀의 이름으로 투자를 하는 분들이 많이 계신 것이 사실입니다.

그렇다면 증여에 대하여 똑똑하게 증여하고 세금을 최대한 적게 내는 방법을 알아보아야 하기에 오늘은 증여세 면제한도, 신고 기한, 신고 방법 등에 대하여 종합적으로 정리하여 포스팅하려고 합니다.

증여세

증여세란 타인(증여자)으로부터 재산을 증여받은 경우에 그 재산을 증여받은 자(수증자)가 부담 하는 세금을 말합니다.

증여세 납세의무자

타인으로부터 재산을 무상으로 받은 수증자(개인 또는 비영리법인)는 그 재산에 대한 증여세를 신고·납부하여야 합니다.수증자가 영리법인인 경우에는 영리법인이 증여받은 재산은 법인세 과세대상에 포함되므로 그 영리법인에게 증여세를 부과하지 않습니다

증여세 과세대상 및 납부의무자

수증자가 증여일 현재 거주자인지 비거주자인지 여부에 따라 과세범위 및 증여세 납부의무자에 차이가 있습니다.

- (거주자인 경우) 국내외에 있는 모든 증여재산에 대해 수증자가 납부할 의무가 있습니다. 다만, 당사자가 특수관계인이 아닌 경우로서 그 증여재산에 대해 외국 법령으로 증여세(실질적 유사 조세 포함)가 부과 또는 세액 면제되는 경우 증여세 납부의무가 면제됨(국제조세조정에 관한 법률 제35조)

- (비거주자인 경우) 국내에 있는 모든 증여재산은 수증자가 납부할 의무가 있으며, 거주자로부터 증여받은 국외에 있는 모든 증여재산은 증여자가 납부할 의무가 있습니다.

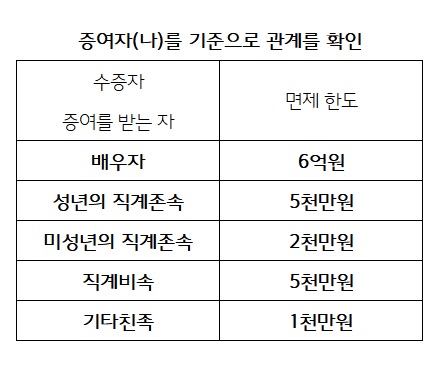

증여자와의 관계

증여를 계획하고 계시는 분이라면 본인과 수증자(증여를 받는자)와의 관계가 중요합니다. 관계에 따라 비과세 한도가 달라지기 때문이고 정확하게 확인을 하지 않을 경우에는 세금 폭탄으로 이어질 수 있기 때문입니다.

증여세 면제 한도

앞서 말씀드린 것과 같이 다음과 같은 면제 한도를 가지고 있기에 참고하십시오.

증여의 종류

증여는 흔히들 부동산을 생각하시겠지만, 부동산 뿐만 아니라 현금, 주식, 채권, 금 등 자산의 가치를 가지는 모든 항목을 포함됩니다.

증여세 계산방법

증여하려는 자산에서 면세한도를 제외하고 여기에 세율을 곱한 뒤 누진공제액을 차감하면 증여자가 부담해야 하는 세액을 확인할 수 있습니다. (기간 내 신고하면 부담하는 세액에서 3%를 공제 받을 수 있기에 반드시 기간 내에 신고하시는 것을 추천드립니다.

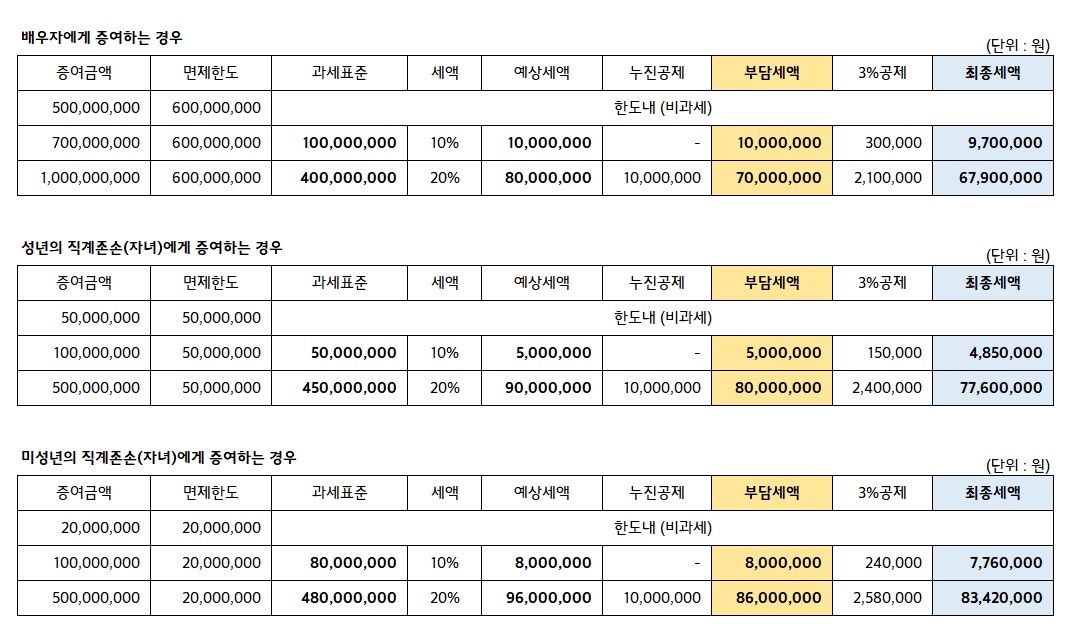

실제 증여세 계산 예시

(1) 배우자

- 5억원 증여인 경우 : 5억원은 배우자의 면제 한도인 6억원보다 적기 때문에 전액 비과세가 적용되어 증여세가 면제됩니다.

- 7억원 증여인 경우 : 7억원 중 6억원은 면제 한도이기에 다음과 같이 계산됩니다.

(7억원 - 6억원) * 10% = 1억원 * 10% = 1천만원

1천만원에 누진공제는 0원이기에 그대로 1천만원의 부담 세액이 되나 기간 내 신고 시에는 1천만원의 3%인 30만원을 공제 받기에 실제로 내야 하는 증여세는 9백 70만원이 됩니다. - 10억원 증여인 경우 : 10억원 중 6억원은 면제 한도이기에 다음과 같이 계산됩니다.

(10억원 - 6억원) * 10% = 4억원 * 20% = 8천만원

8천만원 – 누진공제(1천만원) = 7천만원

7천만원이 부담 세액이지만 기간 내 신고 시에는 7천만원의 3%인 210만원을 공제 받기에 실제로 내야 하는 증여세는 6천 790만원이 됩니다.

(2) 성년의 직계존속(성년의 자녀)

- 5천만원 증여인 경우 : 5천만원은 성년의 직계존속 면제 한도인 5천만원에 해당되기에 증여세가 면제 됩니다.

- 1억원 증여인 경우 : 1억원 중 5천만원 면제 한도이기에 다음과 같이 계산됩니다. (1억원 - 5천만원) * 10% = 5천만원 * 10% = 5백만원으로 5백만원에 누진공제는 0원이기에 그대로 5백만원의 부담 세액이 되나 기간 내 신고 시에는 5백만원의 3%인 15만원을 공제 받기에 실제로 내야 하는 증여세는 485만원이 됩니다.

- 5억원 증여인 경우 : 5억원 중 5천만은 면제 한도이기에 다음과 같이 계산됩니다.

(5억원 - 5천만원) * 10% = 4억5천만원 * 20% = 9천만원

9천만원 – 누진공제(1천만원) = 8천만원

8천만원이 부담 세액이지만 기간 내 신고 시에는 8천만원의 3%인 240만원을 공제 받기에 실제로 내야 하는 증여세는 7천 760만원이 됩니다.

(3) 미성년의 직계존속(미성년의 자녀)

- 2천만원 증여인 경우 : 2천만원은 미성년의 직계존속 면제 한도인 2천만원에 해당되기에 증여세가 면제 됩니다.

- 1억원 증여인 경우 : 1억원 중 2천만원 면제 한도이기에 다음과 같이 계산됩니다.

(1억원 - 2천만원) * 10% = 8천만원 * 10% = 8백만원

8백만원에 누진공제는 0원이기에 그대로 8백만원의 부담 세액이 되나 기간 내 신고 시에는 8백만원의 3%인 24만원을 공제 받기에 실제로 내야 하는 증여세는 776만원이 됩니다. - 5억원 증여인 경우 : 5억원 중 2천만은 면제 한도이기에 다음과 같이 계산됩니다.

(5억원 - 2천만원) * 10% = 4억8천만원 * 20% = 9천6백만원

9천6백만원 – 누진공제(1천만원) = 8천6백만원

8천6백만원이 부담 세액이지만 기간 내 신고 시에는 8천6백만원의 3%인 258만원을 공제 받기에 실제로 내야 하는 증여세는 8천 342만원이 됩니다.

직접 계산을 해 보니 내야 하는 세금이 높고, 같은 증여액이라도 누구에게 증여를 하는가에 따라 증여 세액이 달라지기에 반드시 숙지하셔야 할 것으로 보입니다.

신고기한

증여세 신고 기한은 증여일 기준 3개월 뒤 말일까지입니다.

만약 2022년 4월 28일에 증여를 했다면 3개월 뒤인 2022년 7월 말일까지 신고를 해야 합니다. 이 신고 기간이 지나면 3% 공제를 받을 수도 없으며 가산세를 부담해야 하는 상황에 이르기도 하기에 반드시 신고기한 내에 신고를 하시기를 바랍니다. 비과세 내라고 신고를 하지 않으시면 이 또한 신고의무 불이행으로 추후 문제가 될 수 있기에 비과세 한도 내의 경우에도 반드시 신고를 해 두시는 것이 좋습니다.

신고방법

증여세를 신고하는 방법으로는 2가지 정도로 압축할 수 있습니다.

(1) 세무사무실에 의뢰 : 수수료는 세무사무실에 따라 다르지만 대략 20~30만원 정도의 수수료를 요구하는 것으로 알고 있습니다. 신고 금액이 적거나 비과세에 해당한다면 직접 신고를 해되 되지만 금액이 크고 기입을 잘 못 할 경우 탈세의 위험에도 놓일 수 있기에 증여하는 금액이 크다면 세무사무실에 의뢰하는 것을 추천드립니다.

(2) 홈텍스 셀프 신고 : 신고하는 것이 어렵지 않으며 손쉬워서 직접 신고를 해 보시는 것도 가능합니다. 특히나 비과세 한도 내라고 한다면 셀프 신고를 해 보시기를 바랍니다.

홈텍스 홈페이지 : https://www.hometax.go.kr/에 접속하여 신고를 하실 수 있습니다.

여기서 중요한 점 하나!! 증여세 신고는 증여를 받는 자가 신고를 하는 것이기 때문에 로그인시에는증여받는 자가 자녀인 경우에는 자녀의 공인인증서를 기준으로 로그인하여 진행하셔야 합니다.

현금 증여의 경우를 기준으로 신고하는 방법을 다음과 같이 공유드립니다.

생각보다 어렵지 않아서 누구나 쉽게 진행하실 수 있으실 거예요. 물론 저 또한 신고 후 수정신고를 하기는 했지만요.

이제 우리는 증여세가 무엇이고 증여세 신고방법이 어떤 것이 있는지를 알아봤습니다.

이건 법에서 정하는 방법과 이론인 것이고 이제 우리가 자녀를 위해서 최대한 절세하여 증여를 할 수 있는 방법을 확인해 봐야 할 텐데요. 다음 포스팅에서 그 방법을 자세하게 알려 드리도록 하겠습니다.

감사합니다.

이어서 추가 설명에 대해서는 하기 포스팅을 확인하시기 바랍니다.

2022.05.03 - [분류 전체보기] - 우리 아이를 위한 똑똑한 증여법-2

우리 아이를 위한 똑똑한 증여법-2

앞서 포스팅에서 증여가 무엇이고 증여세 계산법 및 증여 신고 방법 등을 포스팅했습니다.아직 그 포스팅을 확인하지 않으신 분이 계시다면 확인해 보시고 이어서 내용을 확인하시는 것이 좋을

factory4you.tistory.com

댓글